本系列上篇及中篇介紹日本股東優待制度的起源、採用目的、發放途徑、獲得條件以及實務上採用情形,本次下篇將針對股東會紀念品之現況進行說明。 相對於上篇及中篇提及的股東優待制度,另一種提供股東直接優惠的方式即為發放股東會紀念品,所謂發放股東會紀念品,係指公司向親臨股東會場之股東(或進行書面投票、電子投票或委託出席等有行使表決權之股東,是否發放均依公司規定),無償提供商品或服務;而與股東優待制度最主要的差別在於股東優待制度著重於符合「持有股數」及「持股期間」等條件,並由公司直接寄送予股東;至於當次股東會是否發放股東會紀念品,如同股東優待制度一般,屬於無償提供股東之給予,原則上經公司董事會決議即可,一般也不認為此屬於股東權利的一種,因此即便公司取消發放,實務上股東也難以向公司要求損害賠償或為其他之請求。

一、發放股東會紀念品之目的

(一)鼓勵股東參加股東會

透過發放股東會紀念品,鼓勵股東踴躍參加股東會,可以提高股東會出席率,一方面可避免股東會流會而無法做成決議 ;另一方面可經由媒體的報導,宣傳公司及股東之間良好的關係,有助於提升公司形象。尤其近年散戶投資人增加,公司發放之紀念品也成為投資人每年期待的活動之一。

(二)宣傳自家產品或服務

股東會本身即為良好的宣傳途徑,公司除能將經營狀況及未來展望告訴股東外,也可藉由此機會向股東推銷自家產品,免費發放股東會紀念品,供股東品嘗或使用,讓股東更瞭解公司的產品,進而拓展市場及市占率。尤其部分公司發放豪華紀念品,吸引股東打卡上傳社群網站,擴散力亦不容小覷。

二、發放股東會紀念品之方式

(一)現場發放

股東會紀念品主要係為鼓勵股東親臨會場,因此發放的場所自然以會場為最簡便的方案,至於現場交付紀念品的時間點,大致上可以分為「報到時」及「散會後」,兩種方式均有公司採用,此部分均無法令規範,原則上由公司自行定奪。

(二)郵寄發放

大部分公司僅對親臨現場之股東提供紀念品,不過也有公司為鼓勵股東行使表決權,對於事前已以書面或電子方式行使表決權者,以及委託他人出席股東會者,於股東會後郵寄紀念品至股東名簿上所記載之股東住址,但此種做法並非常態,部分公司係因疫情因素,一方面不希望股東親到會場增加染疫風險;他方面又希望增加股東行使表決權之意願及提高出席股份總數,因此採用此種郵寄方式,特別提請讀者留意。

(三)以電子平台發放

由於2020年新冠肺炎疫情因素,大幅加速公司採用視訊方式召開股東會之進程,絕大多數改採混合型方式召開,日本政府並於2021年修法允許在特定條件下召開純視訊股東會,因此,隨著召開形式的改變,紀念品發放的方式也有逐漸e化的傾向,例如實務上即發展出發放數位禮品(デジタルギフト,下稱eGift)的平台,由公司與平台業者簽約,並依公司訂定的規則(例如有登入觀看股東會之股東等),辦理數位禮品之發放作業。

三、規則制定及獲得條件

股東會紀念品之領取與股東優待制度類似,股東須具備一定條件始有資格領取,主要有三,以下分述之:

(一)停止過戶日時具有股東身分

與股東優待制度相同,股東如欲領取股東會紀念品,必須在停止過戶日時具有股東身分,而停止過戶日依會社法規定,乃依據公司章程所訂定之決算月,由公司於決算月時決定停止過戶日(或稱決算日),股東最遲須在停止過戶日二營業日前購入股票(即最後買進日),始會被記載於股東名簿上,進而有權利獲得股東會紀念品。至於決算月為何,由公司自行決定,多數公司之決算月為3月,不過亦有公司依據其業務種類及經營型態,而將決算月定為2月、9月、12月或其他月份等等,股東須自行確認所投資之公司決算月份。

(二)具有表決權之股東(至少持有一個單位股數以上)

第二個條件為股東須於股東會具有表決權,也就是得以參加各項議案之決議,值得注意的是與股東優待制度相同,持有表決權之前提條件為股東持有股數達公司章程所規定之「單位股數」 ,大部分上市公司之章程規定每100股具有1個表決權,故持股未達100股數之股東,不具有表決權,亦不得出席股東會。換言之,開會通知書僅會寄發給至少擁有1個表決權之股東。

(三)持開會通知書出席股東會(或以其他方法行使表決權)

依日本會社法規定,開會通知書最遲應於股東會前2週寄發 ,依實務上股務作業,大約在股東會開會前2週,開會通知書(包含書面行使表決權之表決票及議事手冊等資料在內)即會郵寄至股東名簿上所記載之股東住址,股東須持開會通知書親自於股東會當日辦理報到,始可領取股東會紀念品。 另外,雖有少數公司允許股東以書面或電子方式行使表決權後,亦可獲得領取股東會紀念品之權利,公司將在會後把紀念品郵寄至股東住址,惟此並非實務作業常態,大部分公司仍僅發放予親自到現場之股東。

至於股東會紀念品在日本實務上發放的情況,由於官方並未有公開之統計資料,本文係參考民間團體「全國株懇聯合會」(下稱全株懇) 每年會對於所屬會員進行有關股務辦理情形之問卷調查,並且約略於當年度10月份對外發表,而在上百個問卷調查之項目中,其中有一項即為「股東應對關係」,本項下包含:有無發放紀念品、發放金額及個數、產品類型、發放時間點、會場有無設置專門供領取紀念品之處所以及是否接受股東代領紀念品等,雖全株懇之會員並未涵括所有上市公司(3,800餘家),惟考量其會員數達2,000餘家(大部分會員為上市公司、少部分為非上市公司),仍具有相當程度之代表性,且為正式統計紀念品發放數量之資料來源,故本文以下將以全株懇的調查結果為依據,介紹日本實務上發放紀念品的情形。

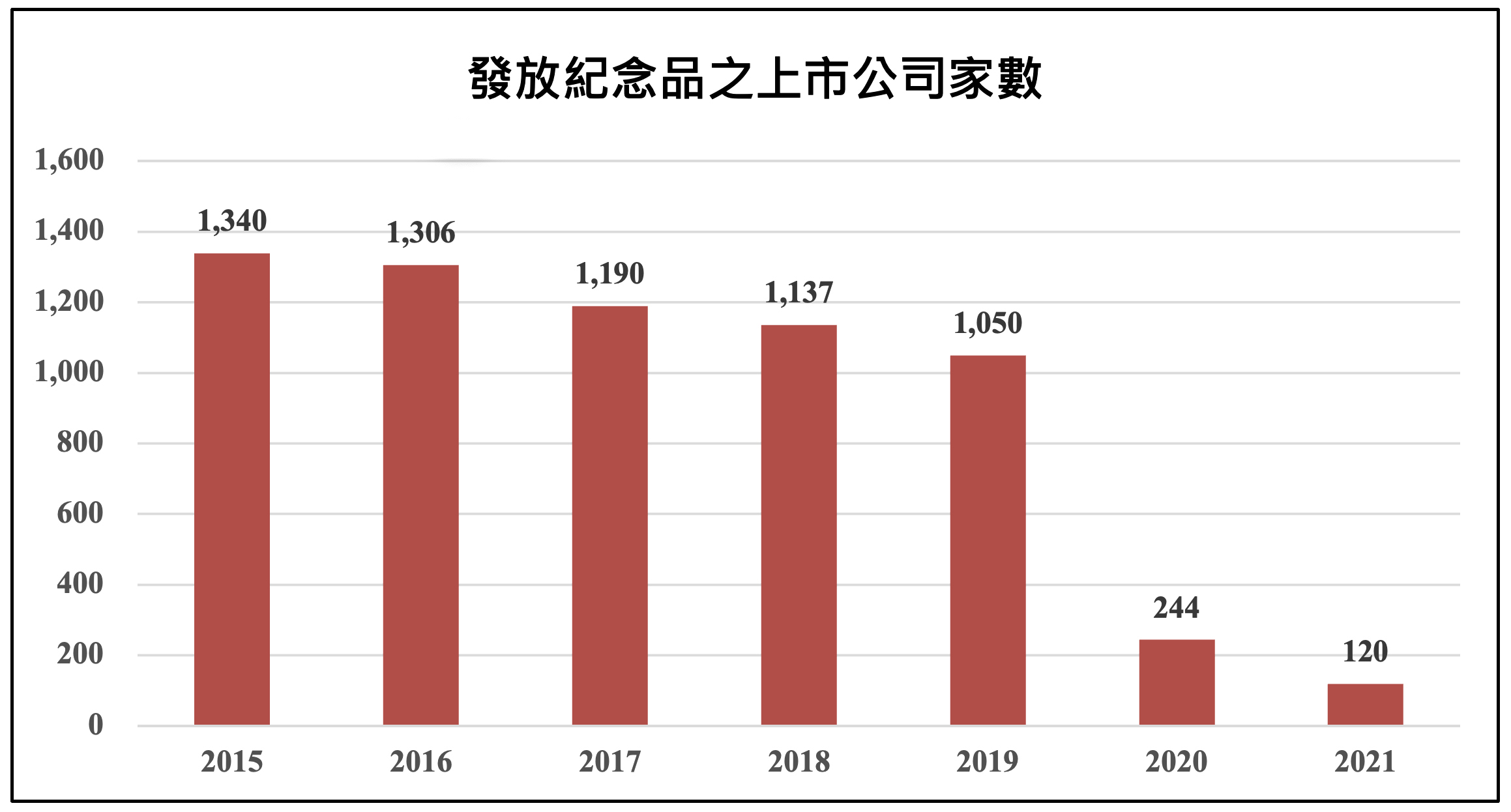

依本文所蒐集歷年全株懇所發布之報告書數據製作下圖觀察,發放紀念品之公司家數從2015年起即逐年減少,到2019~2020年間衰減最為劇烈,理由不外乎係為防止股東親臨會場造成群聚感染、機構投資人及法人股東反對、海外股東無法領取、要求股利分派一元化(也就是回歸僅發放現金股利而不發紀念品或實施股東優待等)而應取消發放紀念品等聲音,造成公司順勢以疫情為由,廢止股東會紀念品之發放,僅存少數公司仍維持此一「傳統」。

(作者自製,資料來源:自全株懇2015~2021年調查結果,連結:https://www.kabukon.tokyo/data/data/research/research_2021.pdf)

(作者自製,資料來源:自全株懇2015~2021年調查結果,連結:https://www.kabukon.tokyo/data/data/research/research_2021.pdf)

另外在紀念品價格方面,依據全株懇的調查結果,2019~2021年上市公司回覆問卷調查之紀念品種類及市價範圍,絕大多數上市公司,不論發放者為自家產品或其他廠商產品,其金額大都落在未滿2,000日圓之區間內(2021年為91家,占75.83%;2020年為205家,占84.01%;2019年為897家,占85.42%),就數據上可發現股東會紀念品之「行情」價格約略居於此區間範圍內。在發放自家產品或其他廠商產品上,比率也大致持平(2021年自家產品為39家,占32.5%;2020年為81家,占33.19%;2019年為333家,占31.71%),問卷調查雖然未直接結合發放公司之產業別,無法合併觀察,不過,依過去發放經驗,食品業、生活用品業、公共運輸業等行業多傾向發放自家產品;其他產業則因自身產品或服務性質,難以直接發放給股東,故選擇購買其他廠商產品作為股東會紀念品。

本系列三篇文章簡要地介紹日本股東優待制度以及股東會紀念品兩制度之起源及實施現狀,希冀對於有意了解此二制度之讀者參考,我國目前實務上大多數上市(櫃)、興櫃公司仍以發放股東會紀念品為主,不過近年來亦有少數公司開始嘗試引進股東優待制度,或許可借鏡日本實務上運作已久之模式,獲得些許啟發。(本系列完)