集保結算所身為資本市場的大後台,協助市場推動數位創新發展,近年更大力推廣股務4e服務,其中即包含「股東會紀念品電子化」(e-Gift)在內,由於往年每到股東會期間,股東為領取紀念品須耗費移動及時間成本,公司也須花費相當的人力及物力。因此,本公司刻正研議推出e-Gift服務,將股東會紀念品電子化,希冀能有效減少股東及公司成本,並在減碳淨零的目標為基礎落實ESG行動,爰借鏡鄰國相關制度,作為推動上之參考。

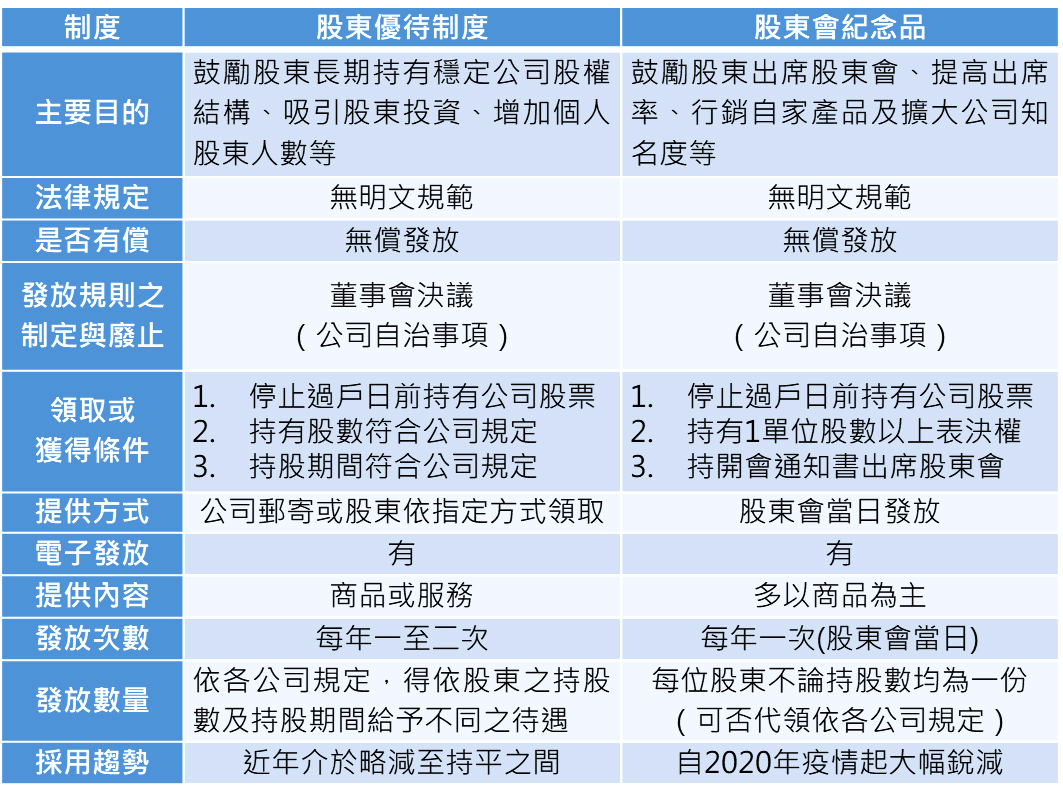

環伺亞洲地區,與我國證券市場較為類似的國家當屬日本,除了與我國地理距離較為接近、具有相當程度的歷史淵源,在法律制度上也有諸多相似及繼受之處;另一方面,從資本市場的股東構成結構觀察,目前日本雖仍是由機構投資人及法人股東為主要資金提供者,不過因其證券市場蓬勃發展,交易所數量亦多,目前有3,831家公司在日本交易所集團(包含東京證券交易所及大阪交易所等交易所在內之集團)上市,因而也存在一定數量的個人股東,即俗稱的散戶。而在日本的證券市場運作實務上,上市公司除透過股東會決議分派股息股利予股東之外,另有兩種提供股東利益之方式,第一種稱為股東優待制度(株主優待制度),係指對於符合一定條件之股東,以發放實物、優待券、儲值卡、兌換券、入場券、其他產品或提供服務等方式,回饋股東;第二種為發放股東會紀念品,係對於親自出席股東會會場之股東,提供實物、優惠或其他利益,作為感謝股東蒞臨會場之回饋,兩者十分類似,特色均為無償提供予股東,不過仍有些許差異。

從統計數據上觀察,採用股東優待制度之上市公司家數,自1990年代起逐年增加,惟近年因機構投資人、法人股東及外資提出反對聲音,而略有減緩或持平之趨勢,公司採行股東優待制度的主要因素為希冀藉由提供股東優待,建立長期穩定之持股結構,同時藉此吸引個人股東投資,進而達到推廣公司產品、服務、增進市占率及提高知名度等目的。對於股東而言,每年除領取公司發放的股息股利以外,因許多上市公司提供股東優待制度,具有一定經濟上的價值,不失為是股東提高投資股票之現金殖利率的方式之一,也興起研究各家公司股東優待制度之風潮,甚至有單獨憑藉領取股東優待,支付日常生活開銷之投資人存在。

另一方面,有關發放股東會紀念品部分,由於自2020年起,Covid-19疫情肆虐,日本政府多次發布緊急事態宣言,上市公司召開股東會時亦採取嚴格的防疫措施,鼓勵股東以書面或電子方式行使表決權,盡量避免實體出席,以及政府呼籲民眾減少出入「三密場所」(即密閉、密集、密接),種種原因導致親自出席的股東人數銳減,公司為了防範股東群聚引發感染風險,即順勢取消發放紀念品,此現象在2021年最為顯著,並一直持續至2022年,目前大部分公司已取消發放股東會紀念品,部分公司改採股東優待制度替代之。

有關股東優待制度之濫觴,目前在日本學界尚有議論,惟多數見解認為最早應可追溯至1899年(明治32年)的東武鐵道公司為率先實施者,依據該公司歷史所記載,對於持有股數達300股以上之股東共41人,提供範圍為營運全線之股東優待乘車證其後如山陽鐵道(公共運輸業)提供免費乘車券、帝國劇場及松竹キネマ(劇場演藝業)提供劇場招待券、白木屋百貨業提供購物折價券等等,陸續有其他公司開始仿效採用,採用的行業別,也從最早的公共運輸及鐵道業擴展至百工百業。而股東優待制度之所以以鐵道業及劇場業為發祥地,可能是源自於鐵道及劇場業本身產業之特性,係以固定成本(車站、鐵軌、列車及劇場等硬體設施)為主要支出,因此當尚有剩餘席次之情形(如仍有列車或劇場剩餘席位時),此時即便增加使用者,對於總體營運成本之影響微乎其微,因而發想出藉著提供剩餘的空席,回饋投資公司股票之股東,並博取股東長期支持之概念。

表:日本股東優待制度與股東會紀念品之比較