無實體登錄/交付

01.帳簿劃撥配發 展開或收合詳細內容

-

1.

投資人採行帳簿配發之股票,配發當日可否賣出、償還融券?可否申請領回及匯撥?

展開或收合詳細內容配發當日客戶可以賣出、償還融券,但不得申請領回。另為避免將配發新股抵用配發前一營業日及前二營業日之賣出交割數額,故於配發當日及次一營業日計入客戶餘額之「劃撥交付控管數額」。辦理匯撥作業時需以「控管證券存券匯撥」交易(代號A63)完成,匯入方之客戶餘額仍計入「劃撥交付控管數額」。

-

2.

透過集保結算所帳簿劃撥配發股票,為何配發之集保帳號並非投資人所期望之帳號?

展開或收合詳細內容此種情形可能係投資人於不同證券商處開設集保帳號,於該種股票停止過戶期間,本公司依最新通訊地址異動日期為準彙總編製證券所有人名冊,發行公司依據此資料申請將股票配發至該帳號,故投資人欲指定帳號時,可於當初接獲「股票帳簿劃撥配發通知書」時,填寫欲配發帳號,寄回發行公司或其股務代理機構,即可配發至指定帳號。

-

3.

帳簿劃撥配發有價證券如屬高權值配股時,集保結算所如何將其交付各授信機構?

展開或收合詳細內容依據主管機關八十八年十二月一日(88)台財證(四)第○四四五六號函示,自八十九年元月一日起,投資人融資買進之股票其無償配股股票股利率達百分之二十以上者,該權值新股應做為辦理有價證券買賣融資融券業務證券商之擔保品。本公司辦理配發作業時,如屬無償配股率達百分之二十以上之信用擔保品者,於配發予證券所有人保管劃撥帳戶後再依發行公司提供之無償配股比率,計算擔保品無償配股數額,將擔保品股數自證券所有人保管劃撥帳戶轉撥至授信機構融資融券專戶。

-

4.

投資人同意提供買賣有價證券之金融機構款項劃撥帳號予上市(櫃)公司,有何好處?

展開或收合詳細內容為簡化上市(櫃)公司配息作業,自八十八年七月份起,只要投資人至證券商處填寫款項劃撥「同意書」,同意提供買賣有價證券之金融機構劃撥帳號資料,並由證券商透過與本公司連線之端末機,輸入該帳號,本公司將依其輸入帳號資料,予以納入證券所有人名冊,並依規定提供予上市(櫃)公司,上市(櫃)公司即可依據此帳號,將投資人所配得之股息、紅利或其他款項直接撥付至所指定之帳戶,可使配息相關作業更加便利。

02.無實體發行 展開或收合詳細內容

-

1.

何謂無實體發行?

展開或收合詳細內容所謂無實體發行,指公司不印製實體有價證券,而將其發行數額向證券集中保管事業辦理登錄,並以帳簿劃撥方式將有價證券交付所有人之行為。

-

2.

未上市、櫃(興櫃)之公司發行股票或公司債,是否必需以無實體發行?

展開或收合詳細內容未上市、櫃(興櫃)之公司發行股票或公司債,仍可以實體發行。

-

3.

公司擬採無實體發行股票,公司章程是否須修訂?

展開或收合詳細內容公司章程中,若原僅訂有實體發行股票之文字者,例如訂有「本公司股票概為記名式,由代表公司之董事簽名或蓋章經簽證後發行之」文字者,建議可修正為「本公司股票除依規定得不印製實體者外,概為記名式,由代表公司之董事簽名或蓋章經簽證後發行之」,或於相關條文中增列公司得以無實體發行股票之文字,俾使無實體發行股票仍可符合公司章程。

-

4.

發行人如已無實體發行股票,如嗣後擬再發行公司債或金融債券或他種有價證券時,是否仍應接受證券集中保管事業進行資格查核?

展開或收合詳細內容發行人已無實體發行股票,於嗣後再發行公司債、金融債券或他種有價證券時,如公司債、金融債券係委由專業股務代理機構辦理證券事務者,發行前可免除向證券集中保管事業申請資格查核程序;公司債、金融債券之證券事務處理機構非專業股務代理機構者,發行前均應再經證券集中保管事業作資格查核。

-

5.

未公開發行公司可否向證券集中保管事業辦理股票無實體?

展開或收合詳細內容依公司法第一百六十一條之二規定,發行股票之公司,其發行之股份得免印製股票。故未公開發行股票之公司得以無實體方式發行股票,應洽證券集中保管事業機構登錄其發行之股份,並依該機構之規定辦理。

-

6.

公司以無實體發行股票者,可透過何種方式與證券集中保管事業連線操作交易?

展開或收合詳細內容一、向證券集中保管事業申請S.M.A.R.T 連線作業,透過與證券集中保管事業連線之專用網路(集保網路ADSL或四合一整合網路),以個人電腦作為連線作業端末機操作各項交易。 二、如公司暫時無法使用與證券集中保管事業連線之專用網路操作交易時,可至證券集中保管事業借用設備(須填借用設備申請書)。

-

7.

公司透過中華電信專線與證券集中保管事業連線者,應負擔費用為何?

展開或收合詳細內容一、證券集中保管事業不收任何連線費用。 二、公司應支付中華電信公司ADSL 線路建置費及月租費。

-

8.

投資人如何查詢發行人無實體發行有價證券數額?

展開或收合詳細內容可於證券集保結算所網站投資人服務項下之股務資訊服務平台查詢,請至股務資訊服務平台查詢相關資訊。

-

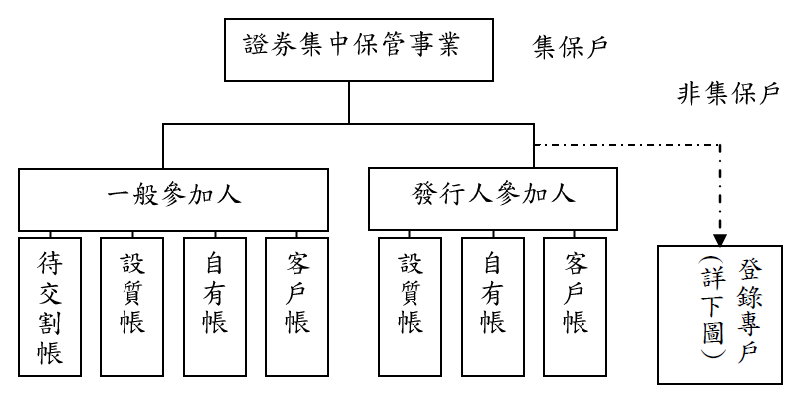

9.

發行人採無實體發行有價證券時,「保管劃撥帳戶」之架構為何?

展開或收合詳細內容

-

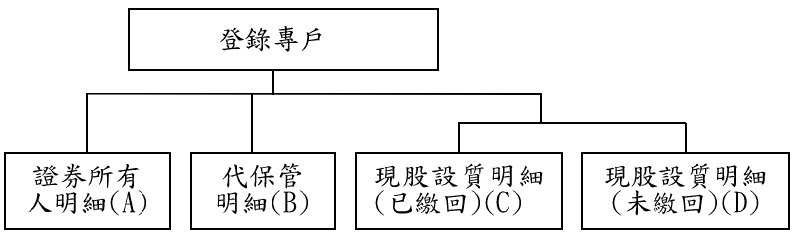

10.

登錄專戶之特性為何?

展開或收合詳細內容登錄部分之有價證券所有人不掣發存摺,且不得申請送存、領回有價證券、設質等作業。

-

11.

股票無實體發行後,於相關資料如何記載股東其持有股數?

展開或收合詳細內容一、股票撥入股東開立於其參加人集中保管劃撥帳戶者,其撥入股票將登載於股東之集保存摺。

二、股票撥入發行人登錄專戶者,登錄專戶將記載各股東於各明細項下之餘額,股東可至發行人股務單位申請查詢單以為持股證明。

-

12.

發行人因申請上市(櫃),其董事、監察人、特定股東應於何時向證券集中保管事業辦理有價證券集中保管?

展開或收合詳細內容發行人於證券交易所或櫃檯買賣中心之審議委員會或董事會審議通過後,即可向證券集中保管事業辦理有價證券集中保管相關作業。

-

13.

股票無實體發行後,於停止過戶期間可否申請轉帳、私人間直接讓受、繼承及贈與等作業?

展開或收合詳細內容股票停止過戶期間除有同時停止買賣情形者外,仍可辦理轉帳、私人間直接讓受、繼承及贈與等作業。

-

14.

劃撥交付至「登錄專戶」之股票,有私人間直接讓受、繼承及贈與等原因需辦理轉帳,如受讓人(繼承人)於證券商有開立保管劃撥帳戶,應如何辦理將股票轉帳至其帳戶?

展開或收合詳細內容由受讓人(繼承人)至發行人股務單位申請於「登錄專戶」開戶,並由股務單位於「登錄專戶」項下將出讓人(被繼承人)非屬設質之股票帳務調整為受讓人(繼承人)名義後,再申請將股票轉帳至其開立於證券商之保管劃撥帳戶。

-

15.

股票因換發並以無實體發行後,股票如劃撥交付至「登錄專戶」,未繳回實體股票前可否向公司申請辦理轉帳、私人間直接讓受、繼承、贈與等相關作業?

展開或收合詳細內容不可以,股東應將實體股票繳回公司換發為無實體,始可辦理轉帳、私人間直接讓受、繼承及贈與等作業。

-

16.

股票設質之孳息如劃撥交付至「登錄專戶」之「代保管明細」,質權人如何申請轉帳撥入至質權人參加人之「設質專戶」,續充設質標的?

展開或收合詳細內容一、股票設質之孳息如質權人與出質人已約定由質權人領取者,質權人可填具「登錄專戶設質孳息轉帳申請書(代支出傳票)」,於申請書簽蓋集保帳戶原留印鑑,並檢附印鑑核驗證明向發行人股務單位申請。

二、股務單位檢視「登錄專戶設質孳息轉帳申請書(代支出傳票)」質權人填寫之資料是否正確,並操作「設質交付資料查詢」交易(交易代號366)列印「設質交付資料查詢單」,查詢出質人及質權人有關設質孳息約定無誤,及審核其申請轉帳之數額是否無誤。

三、股務單位操作「登錄專戶設質孳息轉帳通知」交易(交易代號A47)辦理登錄專戶設質孳息轉帳作業,將「登錄專戶」之「代保管明細」股票撥入質權人參加人之「設質專戶」。

-

17.

登錄專戶之股票,如何辦理扣押作業?

展開或收合詳細內容一、操作「法院扣押執行單位資料維護」交易(交易代號154),查詢執行單位編號資料。

二、依法院函件填寫「法院扣押資料建置申請書」後,操作「法院扣押資料建置」交易(交易代號150),印錄申請書上認證欄資料,蓋經辦員章呈主管覆核。

三、主管人員覆核申請書與法院函件內容無誤,於申請書主管欄蓋章。

四、申請書由發行人自行留存,並影印相關證明文件(如法院函件)作為申請書之附件。

-

18.

登錄專戶之股票,如何辦理解除扣押作業?

展開或收合詳細內容一、操作「法院扣押執行單位資料維護」交易(交易代號154),查詢執行單位編號資料。

二、依法院函件填寫「法院扣押資料建置申請書」後,操作「法院扣押資料異動」交易(交易代號151,異動別1.扣押解除),印錄申請書上認證欄資料,蓋經辦員章呈主管覆核。

三、主管人員覆核申請書與法院函件內容無誤,於申請書主管欄蓋章。

四、申請書由發行人自行留存,並影印相關證明文件(如法院函件)作為申請書之附件。

04.領回 展開或收合詳細內容

-

1.

證券所有人至證券商申請領回終止登錄之有價證券,應如何辦理?

展開或收合詳細內容證券所有人申請領回終止登錄改以實體發行之有價證券,得向其任一往來參加人提出申請,並一律採歸戶方式辦理,相關程序如下:

一、有價證券所有人應於申請日下午二時三十分前持證券存摺,並填具「存券歸戶領回申請書—代支出傳票」乙式二聯蓋妥原留存印鑑,向其往來參加人申請,同意授權由參加人向證券集中保管事業申請歸戶領回作業。

二、參加人審核有價證券所有人申請歸戶領回之資料無誤,使用連線電腦操作「歸戶領回申請」交易(交易代號A23)通知證券集中保管事業,證券集中保管事業接獲通知於其他參加人確認無誤後,除經法院扣押或設定質權外,即將有價證券所有人申請領回之有價證券餘額由其開設於其他參加人保管劃撥帳戶之客戶帳,轉撥至申請領回參加人保管劃撥帳戶之客戶帳。

三、有價證券所有人再依其申請領回之參加人通知,至參加人營業處所領回有價證券。

-

2.

證券所有人於證券集中保管事業領回終止登錄改為實體發行之股票後,是否應向公司辦理過戶?

展開或收合詳細內容證券所有人領回之股票,係以其名義印製並已登載於公司股東名簿,故可不必再持相關文件向公司辦理過戶。

05.緩課股票 展開或收合詳細內容

-

1.

公開發行股票公司以全面無實體發行股票者,股東持有登錄專戶之緩課股份,欲辦理放棄緩課時,公司應如何辦理?

展開或收合詳細內容股東應檢具留存印鑑,至公司填具放棄緩課申請書或其他足資證明文件,申請放棄緩課權利,公司審核無誤後,即透過連線電腦操作「取消緩課註記」交易,通知臺灣集中保管結算所取消緩課註記,並開具放棄緩課年度之緩課股票轉讓所得申報憑單,於次年1月底前向該管稽徵機關辦理申報。

法令依據:89.7.26台財稅字第0890454416號函、臺灣集中保管結算所股份有限公司發行人辦理無實體發行有價證券登錄暨帳簿劃撥交付作業配合事項。

-

2.

股東股票如劃撥交付至「登錄專戶」且為緩課股票者,可否申請轉帳至股東於證券商開立之保管劃撥帳戶?

展開或收合詳細內容實體緩課股票送存證券集中保管事業時,應由股東放棄緩課並由發行人依送存年度申報股東之所得稅,故原實體發行之緩課股票嗣後經換票改以無實體發行時,緩課股票如經股東先向發行人申請放棄緩課,即可轉帳至其開立於證券商之保管劃撥帳戶。

06.匯撥作業 展開或收合詳細內容

-

1.

股東登錄股份撥入其開立於參加人之集中保管劃撥帳戶後,可否再申請將股份撥回發行人保管劃撥帳戶之「一般保管帳戶」或「登錄專戶」?

展開或收合詳細內容股東如擬將有價證券由發行人管理者,可持證券存摺及印鑑向其往來參加人申請存券轉帳,由往來參加人操作「存券匯撥」交易(交易代號130),將有價證券轉帳至股東開立於發行人保管劃撥帳戶之「一般保管帳戶」,但不得撥至「登錄專戶」。

股東因股務單位誤撥股份至其保管劃撥帳戶,如已由股務單位向證券集中保管事業述明更正事由並獲同意,股東可填具「發行人保管劃撥帳戶/登錄專戶存券轉帳申請書」向其參加人申請,俟參加人依規定向證券集中保管事業申請放行,並依證券集中保管事業之放行通知操作「發行人保管劃撥帳戶/登錄專戶存券轉帳」交易(交易代號671),即將股票由股東之保管劃撥帳戶撥入發行人之「登錄專戶」。

-

2.

證券集中保管事業參加人保管劃撥帳戶,屬首日掛牌之上市(櫃)、興櫃股票、限制上市櫃股票或限制轉讓股票,有價證券所有人擬申請轉帳時,應如何辦理?

展開或收合詳細內容一、有價證券所有人應填具「存券匯撥申請書—代支出傳票」,簽蓋原留存參加人印鑑後,併同證券存摺向其往來參加人申請辦理匯撥。

二、參加人接獲申請後,檢核其申請書及原留印鑑無誤後,操作「控管證券存券匯撥」交易(交易代號A63)。

三、證券集中保管事業接獲參加人存券匯撥資料後,立即辦理帳簿劃撥之登載。

其他 展開或收合詳細內容

-

1.

登錄專戶之股票經法院通知解交法院時應如何處理?

展開或收合詳細內容一、操作「法院扣押執行單位資料維護」交易(交易代號154),查詢執行單位編號資料。

二、依法院函件填寫「法院扣押資料建置申請書」後,操作「法院扣押資料異動」交易(交易代號151,異動別2.扣押轉帳)。

三、證券集中保管事業接獲通知,即將股票由登錄專戶撥至法院帳戶。

-

2.

外國發行人依規定交付股票予海外外籍股東或陸籍股東時,如何辦理?

展開或收合詳細內容海外外籍股東或陸籍股東如已提供其於所屬參加人開立之保管劃撥帳戶資料者,股務單位可向證券集中保管事業聲請交付至股東之保管劃撥帳戶;未提供其保管劃撥帳戶資料者股票應撥入第一上市(櫃)、興櫃公司之登錄專戶,完成帳簿劃撥交付。

-

3.

第一上市(櫃)、興櫃公司之外籍股東上市(櫃)、興櫃前取得之股票,由發行人保管劃撥帳戶「一般保管帳戶」、「特定保管帳戶」或「登錄專戶」,撥入其開立於保管機構之投資專戶時,應如何辦理:

展開或收合詳細內容股東應檢具原留印鑑及下列文件向發行人申請辦理:

一、「登錄專戶持股明細調整申請書」乙式二聯(登錄專戶適用)。

二、「發行人保管劃撥帳戶/登錄專戶存券轉帳申請書」乙式二聯。

三、外籍股東與保管機構之委託契約影本。

四、外籍股東完成「FINI」或「FIDI」之登記證明影本。

五、「FINI」或「FIDI」之統一編號編配通知書影本。

六、「FINI」或「FIDI」投資專戶及外籍股東之「股東印鑑卡」正本。

發行人審核前項文件無誤後,應依下列程序辦理:

一、就「一般保管帳戶」及「特定保管帳戶」 部分,應依規定由證券集中保管事業放行後,操作「客戶基本資料變更」交易(交易代號146),將外籍股東之身分證統一編號或營利事業編號變更為「FINI」或「FIDI」之統一編號。

二、就「登錄專戶」部分,發行人應先操作「股東資料登錄」交易(交易代號670),新增「FINI」或「FIDI」投資專戶基本資料後,再操作「登錄專戶持股明細調整」交易(交易代號673),將外籍股東身分證統一編號或營利事業編號登載之持股數,調整為以「FINI」或「FIDI」投資專戶統一編號所登載之持股數。

三、辦理前二款交易後,操作「發行人保管劃撥帳戶/登錄專戶存券轉帳」交易(交易代號671)通知證券集中保管事業。

證券集中保管事業接獲前項通知,即將股票由「一般保管帳戶」、「特定保管帳戶」或「登錄專戶」撥入外籍股東開立之投資專戶。

-

4.

第一上市(櫃)、興櫃公司之海外外籍員工或大陸籍員工,申請將上市(櫃)、興櫃前依法取得之股票,由發行人保管劃撥帳戶「一般保管帳戶」、「特定保管帳戶」或「登錄專戶」,撥入發行人開立於保管機構之海外外籍員工集合投資專戶或大陸籍員工集合投資專戶時,應如何辦理?

展開或收合詳細內容員工應填具「發行人保管劃撥帳戶/登錄專戶存券轉帳申請書」,並於申請書適當位置註明其國籍向發行人申請,經發行人審核無誤後,填具「參加人操作受限制連線交易申請書」並註明員工係外外籍員工或大陸籍員工後,向證券集中保管事業申請放行。

證券集中保管事業審核前項文件確認員工身分與撥入帳無誤後,即通知發行人操作「發行人保管劃撥帳戶/登錄專戶存券轉帳」交易(交易代號671),俟完成後即將股票由「一般保管帳戶」、「特定保管帳戶」或「登錄專戶」,撥入發行人開立於保管機構之海外外籍員工集合投資專戶或大陸籍員工集合投資專戶。

第一項所稱員工,不含持股逾百分之十股東等內部人。

-

5.

原無實體發行股票之上市、櫃(興櫃)公司,於終止上市、櫃(興櫃)後,如擬改採實體發行股票,應憑何種文件向簽證機構辦理?

展開或收合詳細內容公司應依證券集中保管事業出具之終止登錄證明文件,洽簽證機關辦理股票簽證。

-

6.

有價證券經終止登錄後,證券所有人如何查詢其持有數額?

展開或收合詳細內容一、屬證券商保管劃撥帳戶之證券所有人,得向往來證券商申請終止登錄日之持有數額證明文件。

二、屬發行人保管劃撥帳戶及登錄帳部分之證券所有人,於發行人無法配合印製實體有價證券且無法提供持有數額相關資料時,得向證券集中保管事業申請其截至終止登錄日發行人通知之登錄數額。

-

7.

有價證券經證券集中保管事業終止登錄後,是否得為帳簿劃撥之標的?

展開或收合詳細內容一、證券集中保管事業自終止登錄日起,除提供有價證券之質權消滅(交易代號320)、法院扣押資料建置(交易代號150)、法院扣押資料異動(交易代號151)及融資融券結清等作業外,停止其他帳簿劃撥功能。

二、發行人於交付實體有價證券予證券中保管事業後,除新增領回功能外,其他帳簿撥作業仍受前項限制。

-

8.

上市、櫃(興櫃)公司全面無實體發行股票後,股東可否再將舊實體股票透過證券商送存證券集中保管事業?

展開或收合詳細內容證券集中保管事業於實體股票全面轉換為無實體股票日起即停止受理實體股票送存作業,但股東可持舊實體股票繳回股務單位,由股務單位完成帳簿記載或依股東申請轉撥至其集保帳戶。

-

9.

發行人無實體發行私募、限制上市櫃及限制員工權利新股,於停止過戶時發行人如何確認各該有價證券餘額?

展開或收合詳細內容證券集中保管事業遇發行人公告停止過戶時,如發行人有發行私募證券、限制上市櫃證券及限制員工權利新股,證券集中保管事業仍就證券所有人持有證券餘額合併提供證券所有人名冊予發行人,另以出具私募、限制上市櫃及限制員工權利新股證券所有人名冊檔方式,提供私募及限制上市櫃部分之證券所有人資料予發行人。

-

10.

有價證券所有人如同時於證券商及發行人項下均有開立保管劃撥帳戶,於發行人公告停止過戶時,證券集中保管事業如何提供證券所有人名冊?

展開或收合詳細內容證券所有人如同時於證券商開立保管劃撥帳戶及發行人項下開立「一般保管帳戶」者,證券集中保管事業於發行人公告停止過戶時,以有價證券所有人開立於證券商保管劃撥帳戶為準辦理歸戶,編製證券所有人名冊予發行人。

-

11.

發行人發行交換公司債者,有關交換作業應如何辦理?

展開或收合詳細內容一、發行人應於其保管劃撥帳戶項下開立「交換債專戶」(戶別41),並將交換標的股票撥入「交換債專戶」辦理集中保管。

二、發行人應於交換債券發行前將下列事項通知證券集中保管事業:

(一)主管機關核准發行文件(中央政府交換公債除外)。

(二)發行條件及公告或發行辦法。

(三)交換價格或調整後之交換價格。

(四)停止交換之期間。

(五)收回/贖回之期間。

(六)其他交換必要事項。

上開事項有異動時,發行人應於生效日三營業日前,將異動事項通知證券集中保管事業。

三、交換公司債持有人得於發行人所定交換期間內,持證券存摺、原留印鑑至其所屬參加人申請交換公司債交換作業,證券集中保管事業於申請日之次一營業日將申請交換資料交以電子郵件傳送發行人或其股務代理機構。

四、發行人或其股務代理機構接獲證券集中保管事業經審核無誤後,應依主管機關規定之期限透過連線電腦操作「交換債撥轉」交易(交易代號259),輸入相關資料通知證券集中保管事業。

五、證券集中保管事業比對發行人或其股務代理機構輸入資料,與申請人申請資料相符後,將交換標的股票自發行人交換債專戶撥入申請人之保管劃撥帳戶,並於股票撥轉之次一營業日編製「交換公司債標的股票轉撥明細表」(報表代號ST120)傳送至發行人或其股務代理機構電子郵件信箱。

-

12.

有價證券所有人擬以其開立於往來參加人保管劃撥帳戶之股票抵繳股款或拋棄股份時,作業程序為何?

展開或收合詳細內容一、抵繳設立中之公司股款者,股票之發行人為證券集中保管事業之參加人者,設立中之公司代表人應檢具身分證明及發起人名冊等相關證明文件,向該抵繳之股票發行人,以「○○公司籌備處代表人○○○」名義開設「一般保管帳戶」;抵繳增資發行新股之公司股款或拋棄股份者,公司應於其往來參加人已開設保管劃撥帳戶。

二、有價證券所有人應填具「繼承、贈與、抵繳股款及拋棄股份轉帳/撤銷申請書」,加蓋原留存印鑑,並檢具證券存摺及下列文件向其往來參加人申請:

1.抵繳設立中之公司股款:應檢附設立中之公司發起人名冊及同意以股票辦理抵繳股款等相關證明文件。

2.抵繳增資發行新股之公司股款:應檢附認股書、增資發行新股之公司董事會議事錄等相關證明文件。

3.拋棄股份:檢附拋棄股份聲明書等相關證明文件(加蓋原留存印鑑)。

三、參加人接獲有價證券所有人申請並透過連線電腦操作「繼承、贈與、抵繳股款及拋棄股份轉帳/撤銷申請」交易(交易代號376)通知證券集中保管事業後,並於申請日後次一營業日前將申請資料送交證券集中保管事業。證券集中保管事業彙整各參加人交付之相關文件,併同「有價證券轉讓轉帳申請資料明細表」,於申請日後次二營業日前,轉送發行人審核。

四、發行人應於接獲證券集中保管事業交付文件後三營業日內審核完畢,並填具「有價證券轉讓轉帳審核通知書」,或透過連線電腦操作「審核通知」交易(交易代號675)通知證券集中保管事業。發行人未能於期限內完成時,應填具「有價證券轉讓轉帳審核逾期通知書」將未完成之事由通知證券集中保管事業,發行人審核時如資料須補正者應逕洽有價證券所有人處理。

五、發行人通知審核不符者,證券集中保管事業即取消該轉帳之申請;發行人通知審核無誤者,證券集中保管事業經審核有價證券所有人帳戶餘額無誤後即辦理撥帳:

1.申請股票抵繳設立中之公司股款者,將股票由有價證券所有人開設於往來參加人之「保管劃撥帳戶」,撥入設立中之公司於發行人開設之「一般保管帳戶」。

2.申請抵繳增資發行新股之公司股款者,將股票由有價證券所有人開設於往來參加人之「保管劃撥帳戶」,撥入增資發行新股之公司開設於參加人之「保管劃撥帳戶」。

3.申請拋棄股份者,將股票由有價證券所有人開設於往來參加人之「保管劃撥帳戶」,撥入發行人開設於參加人之「保管劃撥帳戶」。

-

13.

上市(櫃)、興櫃公司辦理現金減資退還股款,或依企業併購法辦理現金合併作業時,對扣押、設質、已撥入法院拍賣專戶及法院提存專戶股票相對應之現金應如何處理?

展開或收合詳細內容上市(櫃)、興櫃公司辦理現金減資退還股款,或依企業併購法辦理現金合併作業時,證券集中保管事業均會將設質、扣押、法院拍賣專戶明細相關資料及法院提存資料提供股務單位,對此部分股票相對應之現金,股務單位應注意下列事宜: 一、設質部分:依證券集中保管事業提供之設質資料,質權人及出質人有關孳息歸屬之約定辦理,設質雙方未為減資/併購/收回/還本款項歸屬約定者,其該欄位保留空白,該部分款項由發行人或股務單位保管,俟出質人、質權人或買受人檢具質權解除、取得質物或法院拍賣轉帳之證明文件後,再由股務單位將款項交付出質人、質權人或買受人。 二、扣押部分:證券集中保管事業會編製「法院扣押資料彙總表」(報表代號ST56J)提供予股務單位,並將上市(櫃)、興櫃公司異動事由通知執行機關,因此股務單位應保管此部分之現金並俟接獲執行機關指示辦理解交。 三、法院拍賣明細資料部分:依證券集中保管事業提供之「證券所有人名冊拍賣明細檔」資料,保管此部分之現金並俟接獲法院指示辦理解交。 四、法院提存資料部分:依證券集中保管事業提供之「法院提存名冊檔」資料,將款項匯入法院提存案款帳戶續充為提存標的。

-

14.

發行人登錄專戶股票經扣押轉帳而撥入法院拍賣專戶,如嗣後需返還予股東時,已撥入法院拍賣專戶之股票如何返還予股東?

展開或收合詳細內容一、證券集中保管事業之參加人遇有法院撤銷執行命令、返還拍賣剩餘標的及返還孳息等情形,擬將法院拍賣專戶之股票返還於投資人時,參加人依法院函令等相關文件,確認要返還之證券標的與數額後,應操作「法拍戶返還轉帳」交易(交易代號C64),輸入欲返還之投資人資料,或操作「法拍戶返還轉帳交易傳檔」(交易代號C64S),將法院拍賣專戶餘額與投資人明細數額扣除。

二、證券集中保管事業接獲通知,即將股票由法院拍賣專戶撥入發行人登錄專戶之「證券所有人明細」項下,以股東名義登載。

三、股務單位於核帳時可操作「登錄專戶轉帳及明細資料異動查詢」交易(交易代號A54),查詢交易代號點選「C64-法拍戶返還轉帳」,核對轉入資料並作後續相關資料維護事宜。